- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

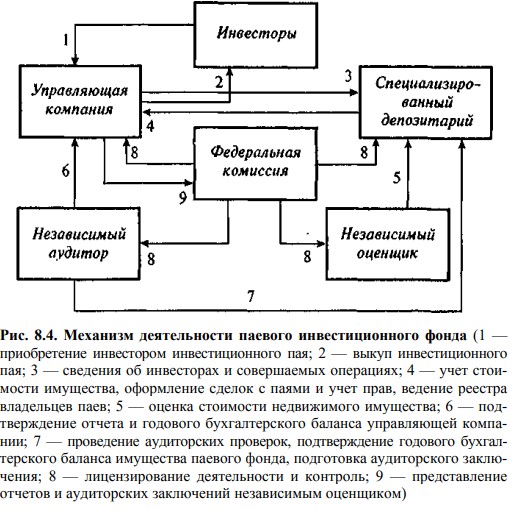

Механизм деятельности паевого инвестиционного фонда

Паевой инвестиционный фонд — это принципиально новое для российской экономики организационное построение, основанное на передаче имущества в доверительное (трастовое) управление специальной компании. Данное имущество необходимо тщательно учитывать, проводить его регулярную оценку, для чего должны существовать определенные организационные структуры.

В этой связи необходимо рассмотреть функции, которые выполняют все участники паевого инвестиционного фонда.

Отправной точкой, от которой можно считать фонд образованным, является дата регистрации проспекта эмиссии инвестиционных паев, разработанного управляющей компанией. Регистрацию проспекта эмиссии осуществляет Федеральная комиссия по рынку ценных бумаг (далее — Федеральная комиссия).

Инвестиционный пай является именной ценной бумагой, удостоверяющей право инвестора на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявленных инвестором паев. Особенностью паевого фонда является то, что на вложенный капитал инвестор не получает периодических выплат в виде каких-либо процентов или дивидендов. Весь доход, полученный от вложения аккумулированных средств, реинвестируется, за счет чего имущество фонда постоянно возрастает. Соответственно увеличивается стоимость каждого пая. Стоимость пая (S) определяется по формуле:

где ЧА — стоимость чистых активов паевого фонда;

П — количество находящихся в обращении паев.

В паевом инвестиционном фонде инвестор имеет право продать свой пай любому другому лицу или предъявить пай к выкупу управляющей компании, которая обязана этот пай выкупить по его стоимости на момент проведения этой операции.

В зависимости от процедуры выкупа управляющей компанией предъявленных инвестиционных паев различают два типа паевых фондов: открытый и интервальный.

В открытом паевом фонде управляющая компания обязана осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора в течение 15 рабочих дней с даты предъявления требований. Конкретные сроки выкупа должны быть регламентированы в правилах фонда.

В интервальном паевом фонде управляющая компания принимает на себя обязательства осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора с определенной периодичностью. В правилах фонда должны быть установлены конкретные сроки, когда компания производит выкуп паев. Законодательство требует, чтобы такой выкуп проводился не реже одного раза в год. Правилами может быть предусмотрен ежемесячный или ежеквартальный выкуп паев, предъявленных в течение отчетного периода.

Управляющая компания — юридическое лицо в форме акционерного общества или общества с ограниченной ответственностью, исключительным видом деятельности которого является доверительное управление активами ПИФ, а также управление активами негосударственных пенсионных фондов, инвестиционных фондов и чековых инвестиционных фондов. Для того чтобы управляющая компания могла отвечать перед инвесторами по своим обязательствам, ей необходимо иметь определенный капитал. Нормативными актами предусмотрено, что собственный капитал управляющей компании должен быть не менее 1 млрд. руб. Лицензирование деятельности управляющей компании осуществляет Федеральная комиссия.

На управляющую компанию паевого инвестиционного фонда возложено выполнение следующих функций:

- разработка и регистрация проспекта эмиссии инвестиционных паев;

- разработка и регистрация правил паевого инвестиционного фонда, включая инвестиционную декларацию;

- организация размещения инвестиционных паев среди инвесторов;

- управление активами ПИФ. Одна управляющая компания может осуществлять доверительное управление имуществом нескольких фондов;

- выкуп инвестиционных паев, который осуществляется в открытом фонде по мере предъявления, а в интервальном — в установленные правилами фонда сроки;

- публикация информации о деятельности ПИФ, об инвестиционных программах, а также о балансе имущества ПИФ и балансе управляющей компании.

Управляющая компания осуществляет доверительное управление имуществом ПИФ исключительно в интересах владельцев инвестиционных паев, что должно быть зафиксировано в правилах фонда и инвестиционной декларации.

Взаимоотношения между инвестором и управляющей компанией регулируются комплектом документов: правилами фонда, проспектом эмиссии, инвестиционной декларацией, заявкой на приобретение пая. Совокупность этих документов представляет собой формальный договор между инвестором и управляющей компанией на доверительное управление имуществом. Опубликовав правила фонда и проспект эмиссии с инвестиционной декларацией, управляющая компания делает публичную оферту, т. е. предложение заключить договор с любым лицом, кто отзовется, на условиях, указанных в опубликованных документах. Любое лицо, которого удовлетворяют предложенные условия, перечисляет средства в оплату инвестиционных паев и подает в управляющую компанию заявку, в которой указано количество приобретенных им паев. С этого момента положения правил фонда и проспекта эмиссии являются условиями заключенного договора между инвестором и управляющей компанией на доверительное управление средствами инвестора.

Управляющая компания, выполняя функции управления имуществом ПИФ, действует от своего имени. Она самостоятельно определяет направления и объекты инвестирования в рамках инвестиционной декларации. Инвесторы не вправе вмешиваться в деятельность управляющей компании и давать ей какие-либо указания. Это ставит управляющую компанию в независимое положение и позволяет более оперативно и эффективно управлять доверенным ей имуществом.

В случае, если инвестора не удовлетворяют действия управляющей компании, он предъявляет свой пай к выкупу, т.е. инвестор «голосует ногами».

В то же время управляющая компания берет на себя серьезные обязательства. Она несет ответственность за сохранение имущества ПИФ, за риск в случае его повреждения или гибели. За ущерб, причиненный инвесторам в результате неэффективного управления, управляющая компания отвечает собственным имуществом. В связи с тем что управляющая компания получает доступ к значительным финансовым ресурсам, которые не являются ее собственностью, а только переданы в доверительное управление вкладчиками, последние предъявляют существенные требования к организации деятельности, квалификационному составу кадров, образовательному уровню, порядку открытия счетов в банковских учреждениях.

Во-первых, деятельность компании по управлению активами паевых фондов является исключительной, что должно быть зафиксировано в уставе этой компании. Допускается одновременное управление активами нескольких паевых фондов, негосударственных пенсионных фондов и инвестиционных фондов. Для того чтобы иметь право управлять активами указанных фондов, управляющая компания должна получить лицензию в Федеральной комиссии.

Во-вторых, руководитель управляющей компании обязательно должен иметь высшее образование и не менее чем двухлетний стаж работы в банке, брокерской (дилерской) компании, инвестиционной компании или других финансовых институтах. В составе исполнительной дирекции (правления) управляющей компании не менее 2/3 лиц должны отвечать аналогичным требованиям. Кроме того, им необходимо иметь квалификационные аттестаты Федеральной комиссии, дающие право заниматься управлением активами ПИФ.

В-третьих, управляющая компания обязана вести раздельный учет собственных средств и средств, составляющих имущество паевого фонда. С этой целью денежные средства фонда должны храниться на отдельном банковском счете. Наряду с этим установлены значительные ограничения на деятельность управляющей компании, с тем чтобы защитить интересы вкладчиков фонда.

При осуществлении деятельности по доверительному управлению имуществом управляющая компания не вправе:

- приобретать за счет имущества, составляющего паевой инвестиционный фонд, объекты, не определенные правилами этого фонда, а также совершать сделки, в результате которых будут нарушены требования к структуре активов паевого фонда;

- безвозмездно отчуждать имущество фонда и принимать на себя обязанности по передаче имущества, которое в момент принятия такой обязанности не составляет паевой инвестиционный фонд;

- привлекать заемные средства, подлежащие возврату за счет имущества, составляющего паевой инвестиционный фонд, иначе как с целью использования этих средств для выкупа инвестиционных паев паевого инвестиционного фонда у их владельцев и только при недостаточности для этого денежных средств, составляющих паевой инвестиционный фонд. При этом совокупный объем задолженности, подлежащей погашению за счет имущества, составляющего паевой инвестиционный фонд по всем договорам займа и кредитным договорам, не должен превышать 10% стоимости чистых активов паевого инвестиционного фонда на дату заключения договора. Срок привлечения заемных средств по каждому из договоров займа и кредитных договоров (включая срок пролонгации) не может превышать трех месяцев;

- предоставлять за счет имущества, составляющего паевой инвестиционный фонд, займы и кредиты;

- использовать в качестве обеспечения исполнения собственных обязательств, возникающих в связи с доверительным управлением имуществом паевого инвестиционного фонда, имущество, составляющее более 10% стоимости чистых активов паевого инвестиционного фонда;

- использовать имущество, составляющее паевой инвестиционный фонд, для обеспечения исполнения собственных обязательств, не связанных с доверительным управлением имуществом этого паевого инвестиционного фонда, или исполнения обязательств третьих лиц;

- выступать за счет имущества фонда гарантом и поручителем исполнения обязательств третьими лицами;

- совершать фьючерсные и форвардные сделки, приобретать производные ценные бумаги, выпускать иные ценные бумаги, кроме инвестиционных паев;

- приобретать за счет имущества, составляющего паевой инвестиционный фонд, объекты инвестирования у своих аффилированных лиц либо отчуждать им такие объекты;

- приобретать за счет имущества, составляющего паевой инвестиционный фонд, акции управляемых ею инвестиционных фондов;

- приобретать за счет имущества, составляющего паевой инвестиционный фонд, ценные бумаги, эмитированные ее аффилированными лицами, а также акции инвестиционных фондов, управляемых ее аффилированными лицами;

- выступать инвестором паевого инвестиционного фонда;

- размещать инвестиционные паи паевого инвестиционного фонда своим аффилированным лицам, специализированному депозитарию, специализированному регистратору, независимому оценщику и аудитору этого паевого инвестиционного фонда, а также государственным органам и органам местного самоуправления;

- приобретать в собственность имущество, составляющее паевой инвестиционный фонд, за исключением случаев получения вознаграждения и возмещения расходов в соответствии с правилами паевого инвестиционного фонда, а также возмещения суммы собственных денежных средств, использованных управляющей компанией для выкупа инвестиционных паев этого паевого инвестиционного фонда. В то же время взимания процентов управляющей компанией за пользование ее денежными средствами не допускается;

- отчуждать собственное имущество в состав имущества, составляющего паевой инвестиционный фонд, за исключением случаев образования паевых инвестиционных фондов при преобразовании коммерческих организаций, привлекающих денежные средства граждан и юридических лиц;

- приобретать ценные бумаги, выпущенные управляющей компанией, ее аффилированными лицами, специализированным депозитарием, независимым оценщиком или аудитором паевого инвестиционного фонда.

За деятельность по управлению имуществом ПИФ компания получает вознаграждение, которое не может превышать 5% среднегодовой стоимости чистых активов ПИФ.

Специализированный депозитарий — юридическое лицо, осуществляющее деятельность по хранению сертификатов ценных бумаг и учету прав на ценные бумаги, составляющие паевые инвестиционные фонды. Специализированный депозитарий организует также учет всего имущества ПИФ. Деятельность в качестве депозитария может осуществлять банк, другое кредитное учреждение или коммерческая организация, созданная в форме акционерного общества или общества с ограниченной ответственностью. Депозитарий действует на основании лицензии, выдаваемой Федеральной комиссией.

Специализированный депозитарий организует свою деятельность на основании договора с управляющей компанией и выполняет следующие функции:

- осуществляет хранение ценных бумаг и иного имущества ПИФ;

- ведет учет прав на ценные бумаги и имущество, принадлежащее ПИФ;

- передает права на ценные бумаги другим владельцам в случае их продажи управляющей компанией;

- обеспечивает передачу информации и документов от эмитентов к управляющей компании и наоборот, что необходимо для принятия компанией управленческих решений и выполнения своих функций;

- получает от эмитентов дивиденды, проценты и другие доходы, причитающиеся по ценным бумагам, принадлежащим ПИФ, и перечисляет их на отдельный счет управляющей компании;

- ведет реестр владельцев инвестиционных паев, если управляющая компания не заключила договор на ведение реестра со специализированным регистратором.

Действующие нормативные акты допускают, что реестр владельцев инвестиционных паев может вести депозитарий или регистратор. В целях снижения накладных расходов, связанных с обеспечением деятельности ПИФ, целесообразно поручить ведение реестра владельцев инвестиционных паев специализированному депозитарию.

Независимый оценщик — коммерческая организация, осуществляющая оценку недвижимого имущества ПИФ на основании лицензии Федеральной комиссии и договора, заключенного с управляющей компанией фонда. Для того чтобы фирма получила лицензию на право проведения оценки недвижимого имущества ПИФ, в ее штате должно быть не менее трех профессиональных оценщиков недвижимости, имеющих соответствующий квалификационный аттестат. В уставе фирмы должно содержаться указание, что одним из видов ее деятельности является проведение работ по оценке недвижимости. Кроме того, фирме необходимо иметь опыт практической работы по оценке недвижимости не менее одного года, что должно быть подтверждено документами о проведенных фирмой оценках имущества различных предприятий.

В связи с тем что институт профессиональных оценщиков только формируется, в России практически отсутствуют организации, которые в течение года проводили оценки недвижимости. Поэтому допускается выдача лицензий фирмам, не имеющим опыта практической работы по оценке недвижимости, если в ее составе на постоянной основе работает не менее трех профессиональных оценщиков, имеющих опыт по оценке недвижимости, что должно быть подтверждено соответствующими документами: справками с перечислением заказчиков и отчетами об оценке недвижимости.

При необходимости независимый оценщик может привлекать к работе экспертов (юридических и физических лиц), если требуется проведение экологических, искусствоведческих, строительных и других специальных экспертиз. Для повышения ответственности оценщиков за результаты проведенной оценки правовыми актами устанавливается условие, что независимый оценщик отвечает перед фондом за причиненный ущерб в полном размере.

Аудитор фонда. В целях защиты интересов вкладчиков инвестиционных паев и осуществления контроля за деятельностью управляющей компании предусмотрены плановые (ежегодные) и внеплановые аудиторские проверки состояния учета и отчетности, связанных с доверительным управлением имуществом ПИФ. Плановые проверки проводятся ежегодно для подтверждения годового баланса имущества ПИФ. Дополнительные (внеплановые) проверки должны проводиться аудитором в открытых ПИФ не реже двух раз в год, а для интервальных фондов — не реже одного раза в год. Сроки внеплановых проверок определяет аудиторская фирма. В ходе внеплановых аудиторских проверок контролируются правильность и своевременность определения стоимости чистых активов ПИФ и стоимости одного инвестиционного пая.

При проведении проверок аудитор определяет достоверность и соответствие совершенных операций требованиям нормативных актов, установленных Федеральной комиссией и правилами фонда. В процессе аудиторских проверок оценивается правильность:

- ведения бухгалтерского учета и отчетности;

- оформления платежно-расчетной документации, а также документов первичного учета;

- оценки стоимости чистых активов и стоимости инвестиционного пая ПИФ, цены размещения и выкупа инвестиционных паев;

- совершения сделок с имуществом ПИФ;

- соответствия состава и структуры активов ПИФ требованиям Федеральной комиссии и инвестиционной декларации.

По результатам проверок готовятся аудиторские заключения, которые передаются управляющей компании ПИФ, а она направляет их в Федеральную комиссию.

Таким образом, паевой инвестиционный фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов.

На рисунке 8.4 изображена модель функционирования ПИФ и взаимодействие всех участников фонда.

Статьи по теме

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)